一個熱愛分享財稅知識的稅務師!歡迎交流學習出售二手車稅率是多少,共同進步!

財政部、稅務總局關于延續實施二手車經銷有關增值稅政策的公告

財政部、稅務總局公告2023年第63號

現就延續實施二手車經銷有關增值稅政策公告如下:

一、對從事二手車經銷的納稅人銷售其收購的二手車出售二手車稅率是多少,按照簡易辦法依3%征收率減按0.5%征收增值稅。

二、本公告所稱二手車,是指從辦理完注冊登記手續至達到國家強制報廢標準之前進行交易并轉移所有權的車輛,具體范圍按照國務院商務主管部門出臺的二手車流通管理辦法執行。

三、本公告執行至2027年12月31日。

自2020年5月1日至2027年12月31日,從事二手車經銷的納稅人銷售其收購的二手車,按照簡易辦法依3%征收率減按0.5%征收增值稅。銷售額=含稅銷售額/(1+0.5%)

需要提醒的是,該優惠政策只針對二手車經銷納稅人,不包括二手車拍賣、經紀、鑒定評估的企業。

1. 發票開具

按照《二手車流通管理辦法》(商務部令2005年第2號公布)規定,二手車經銷企業銷售二手車時出售二手車稅率是多少,應當向買方開具稅務機關監制的統一發票。因二手車銷售統一發票不是有效的增值稅扣稅憑證,為維護購買方納稅人的進項抵扣權益,公告明確,從事二手車經銷業務的納稅人除按規定開具二手車銷售統一發票外,購買方索取增值稅專用發票的,納稅人應當為其開具征收率為0.5%的增值稅專用發票。

需要注意的是,根據《中華人民共和國增值稅暫行條例》相關規定,如果購買方為消費者個人,從事二手車經銷業務的納稅人不得為其開具增值稅專用發票。

2. 二手車銷售統一發票樣式

自2018年4月1日起,將二手車銷售統一發票納入增值稅發票管理新系統,二手車交易市場、二手車經銷企業、經紀機構和拍賣企業應當通過增值稅發票管理新系統開具二手車銷售統一發票。

提示:需要開具二手車銷售統一發票的,先進行票種核定,然后領用發票即可開票使用。

《二手車銷售統一發票》為一式五聯。第一聯為發票聯,印色為棕色;第二聯為轉移登記聯(公安車輛管理部門留存),印色為藍色;第三聯為出入庫聯,印色為紫色;第四聯為記賬聯,印色為紅色;第五聯為存根聯,印色為黑色。

存根聯、記賬聯、入庫聯由開票方留存,發票聯、轉移登記聯由購買方記賬和交公安交管部門辦理過戶手續。

二手車銷售統一發票樣式

政策依據:

1. 《國家稅務總局關于增值稅發票管理若干事項的公告》(國家稅務總局公告2017年第45號)

2. 《國家稅務總局關于明確二手車經銷等若干增值稅征管問題的公告》(國家稅務總局公告2020年第9號)

3. 納稅申報

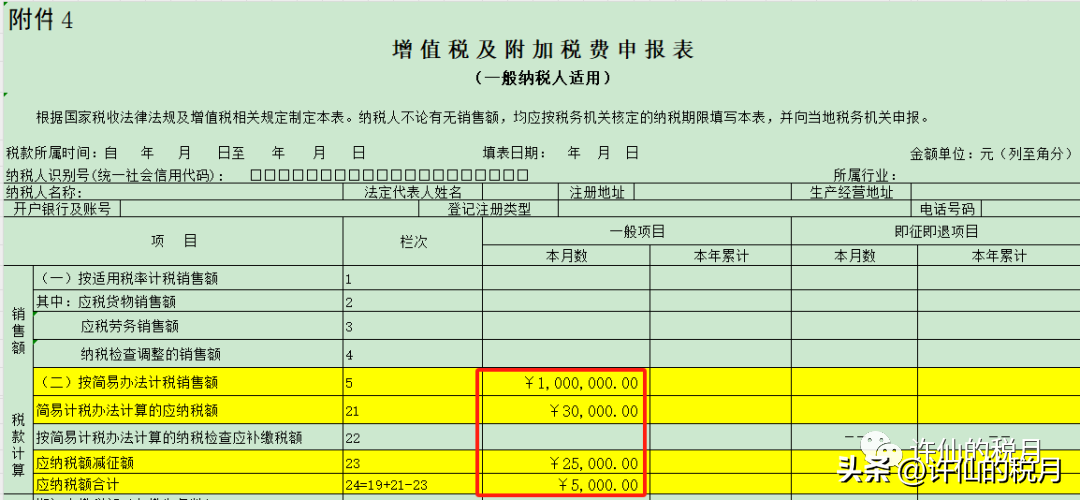

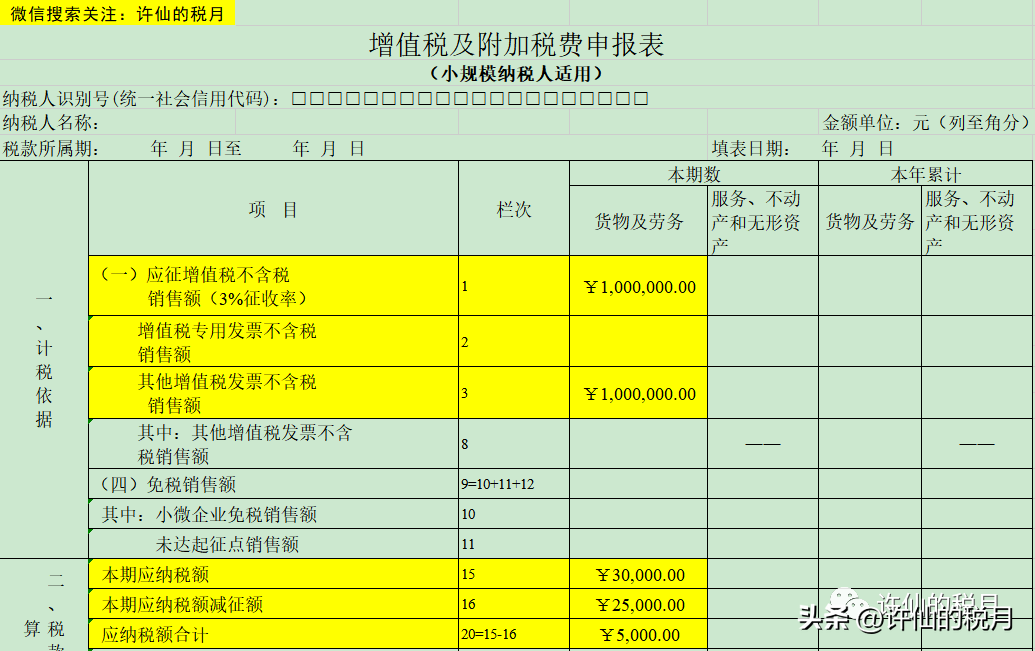

二手車經銷企業2023年9月銷售其收購的二手車,取得100.5萬元銷售款。

銷售額=/(1+0.5%)=1,000,000元

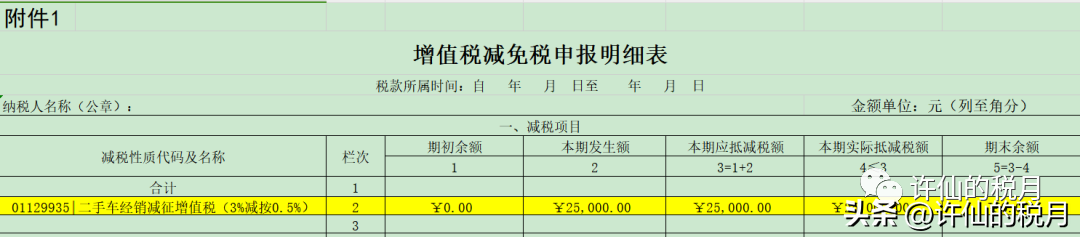

減免稅額=*2.5%=25,000元

應納稅額=/(1+0.5%)*0.5%=5,000元

申報表填寫:

一般納稅人在辦理增值稅納稅申報時,減按0.5%征收率征收增值稅的銷售額,應當填寫在《增值稅納稅申報表附列資料(一)》(本期銷售情況明細)“二、簡易計稅方法計稅”中“3%征收率的貨物及加工修理修配勞務”相應欄次;對應減征的增值稅應納稅額,按銷售額的2.5%計算填寫在《增值稅納稅申報表(一般納稅人適用)》“應納稅額減征額”及《增值稅減免稅申報明細表》減稅項目相應欄次。

小規模納稅人在辦理增值稅納稅申報時,減按0.5%征收率征收增值稅的銷售額,應當填寫在《增值稅納稅申報表(小規模納稅人適用)》“應征增值稅不含稅銷售額(3%征收率)”相應欄次;對應減征的增值稅應納稅額,按銷售額的2.5%計算填寫在《增值稅納稅申報表(小規模納稅人適用)》“本期應納稅額減征額”及《增值稅減免稅申報明細表》減稅項目相應欄次。

一般納稅人填寫:

附表1填寫,如果開具了征收率為0.5%的增值稅專用發票,則填寫到開具增值稅專用發票所在列。

增值稅減免稅申報明細表填寫:

減免稅代碼選擇 二手車經銷減征增值稅(3%減按0.5%)

主表填寫:

小規模納稅人填寫:

主表填寫:

增值稅減免稅申報明細表填寫:

4. 賬務處理

一般納稅人:

借:銀行存款1,005,000

貸:主營業務收入 1,000,000

應交稅費-簡易計稅 5,000

小規模納稅人:

借:銀行存款1,005,000

貸:主營業務收入 1,000,000

應交稅費-應交增值稅 5,000

END

溫馨提醒:本平臺為非官方平臺,僅供參考學習,具體以當地稅局要求為準。筆者將相關政策歸納匯總,以便讀者更好的查閱和使用,如若有疏漏之處,還請不吝指正。

免責聲明:本文系轉載,版權歸原作者所有;旨在傳遞信息,不代表本站的觀點和立場和對其真實性負責。如需轉載,請聯系原作者。如果來源標注有誤或侵犯了您的合法權益或者其他問題不想在本站發布,來信即刪。